Bring your music business home

Get it all in one spot: Financing, distribution, marketing and the best services for your business.

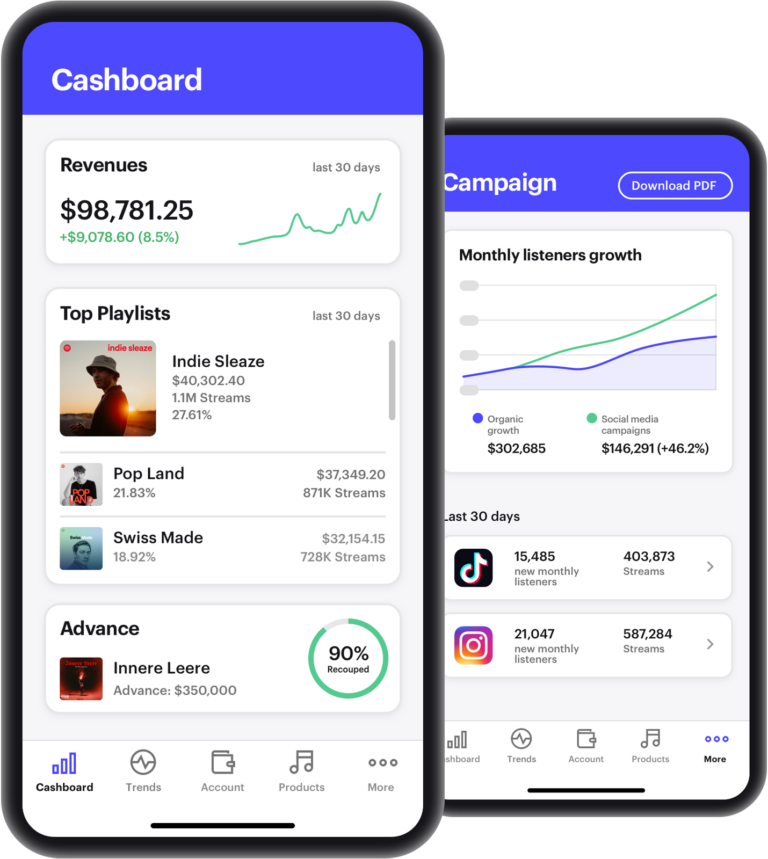

Access our Demo Dashboard right now - no registration necessary. Apply for your personal account with just a few clicks in the app!

Demo AccountManage your business wherever you are.

Unsatisfied musicians and smaller labels demanding a new streaming model and more fairness is nothing new. For DSPs, it has…

More

Apple Music announcing their price increase has finally brought an issue back into the spotlight that iGroove Magazine has broached…

More

Those of us who are interested in different sources of revenue for musicians are sure to have stumbled across the…

More